Tin tức

Hạ hỏa vốn vào bất động sản

25/04/2022

Hạ hỏa vốn vào bất động sản

Lo ngại việc siết vốn đột ngột có thể tạo ra những cú sốc lớn trên thị trường bất động sản.

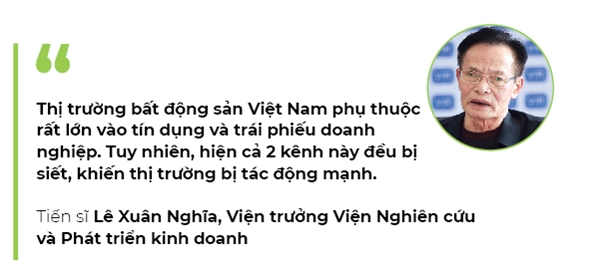

Những phiên đỏ sàn của các cổ phiếu bất động sản phần nào phản ánh tâm lý của thị trường trước các động thái mạnh tay của Chính phủ khi siết nguồn vốn vào thị trường bất động sản. Thật ra, từ năm 2019, Ngân hàng Nhà nước đã có chỉ đạo về việc kiểm soát chặt tín dụng vào các lĩnh vực tiềm ẩn nhiều rủi ro như bất động sản.

Trong danh mục cho vay bất động sản, Ngân hàng Nhà nước khóa tỉ lệ cho vay bất động sản không được vượt quá 8% tổng tín dụng chung của ngân hàng. Nhiều động thái cho thấy các ngân hàng bắt đầu tuân thủ nghiêm ngặt hơn chủ trương này. Techcombank đã dừng giải ngân khoản vay mua bất động sản từ ngày 25/3. Sacombank mới đây yêu cầu giám đốc khu vực, giám đốc chi nhánh và trưởng phòng giao dịch không cấp tín dụng với lĩnh vực bất động sản, ngoại trừ cho vay cán bộ, công nhân viên và người mua, xây, sửa nhà để ở.Tín dụng bất động sản hiện chiếm từ 18-20% tổng dư nợ nền kinh tế (khoảng 2 triệu tỉ đồng). Tăng trưởng cho vay với lĩnh vực này cũng dần hạ nhiệt trong những năm gần đây, từ mức trên 26% năm 2018 xuống còn 12% năm 2020 và duy trì ở mức này trong năm 2021. Các động thái quyết liệt của Chính phủ siết dòng vốn đổ vào thị trường bất động sản cho thấy đầu tư lĩnh vực này có thể bị kiểm soát chặt hơn nữa trong thời gian tới.

Mặt tích cực của việc siết tín dụng bất động sản là góp phần kiểm soát lượng cung tiền trên thị trường một cách thận trọng hơn trước, đồng thời hạ nhiệt bong bóng giá nhà đất để lái dòng vốn vào các lĩnh vực sản xuất, kinh doanh, phục hồi và phát triển kinh tế bền vững hơn.

Tuy nhiên, một số ý kiến cho rằng nếu siết cho vay bất động sản ngay lập tức sẽ tác động rất lớn đến cả khách hàng lẫn chủ đầu tư. Theo đó, doanh nghiệp bất động sản sẽ tê liệt, thậm chí phá sản, còn cơ hội của người mua nhà để ở của người dân càng khó khăn hơn.

Techcombank đã dừng giải ngân khoản vay mua bất động sản từ ngày 25/3.

Chuyên gia kinh tế Phó Giáo sư - Tiến sĩ Đinh Trọng Thịnh cũng cho rằng, lĩnh vực bất động sản vốn đem lại nhiều lợi thế trong nền kinh tế. Việc siết tín dụng bất động sản nên chọn lọc, không nên khóa van hoàn toàn đối với tín dụng cho lĩnh vực này.Theo Phó Chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA) Nguyễn Mạnh Hà, trong xu hướng siết tín dụng chảy vào bất động sản, người vay mua nhà để ở có thể bị ảnh hưởng bởi lãi suất cho vay dự kiến cao hơn và việc giải ngân sẽ khó hơn. Bất động sản có thể là lĩnh vực cho vay an toàn bởi có tài sản thế chấp và nếu vay mua nhà để ở thường là người có nhu cầu thật.

Theo Hiệp hội Bất động sản Việt Nam, quy mô ngành bất động sản của Việt Nam giai đoạn 2020-2030 có thể lên đến 22% so với tổng tài sản toàn nền kinh tế. Bất động sản đóng góp thông qua khả năng lan tỏa đến trên 40 ngành kinh tế quan trọng khác của nền kinh tế, nhất là những ngành liên quan trực tiếp như xây dựng, công nghiệp chế biến, chế tạo, du lịch, lưu trú - ăn uống và tài chính - ngân hàng. Vì thế, bất động sản vẫn cần động lực tăng trưởng, nhất là trong bối cảnh sau 2 năm dịch bệnh COVID-19 bùng phát và các biện pháp chống dịch gắt gao đang tạo sức ép cho nền kinh tế vốn đã giảm tăng trưởng.

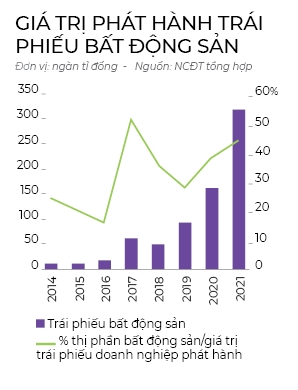

Hay trên thị trường trái phiếu bất động sản, nhiều chuyên gia kinh tế đều nhận định cần sớm có các biện pháp kiểm soát, xử lý, khắc phục từ Chính phủ, dù thắt chặt kiểm soát trái phiếu doanh nghiệp nhưng theo hướng kiến tạo thị trường minh bạch hơn thay vì bóp nghẹt.Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú nhấn mạnh, việc kiểm soát chặt không có nghĩa là dòng tiền không vào bất động sản nữa mà chỉ hạn chế vào các phân khúc đầu cơ, rủi ro của những dự án lớn. Chẳng hạn, theo đề xuất của nhiều doanh nghiệp, Ngân hàng Nhà nước vẫn cần có những cơ chế cho vay ưu đãi và khuyến khích các doanh nghiệp đang phát triển dự án nhà ở thương mại có giá vừa túi tiền, khoảng 1-2 tỉ đồng/căn dành cho nhu cầu ở thực. Bên cạnh đó, khuyến khích các ngân hàng thương mại tăng tín dụng tiêu dùng mua nhà dành cho những cá nhân mua nhà lần đầu, mua nhà để ở chứ không phải để đầu cơ.

Tuy nhiên, từ động thái mạnh tay của Chính phủ đối với thị trường bất động sản, đã có những thông điệp rõ ràng được đưa ra. Đó là các nhà phát triển bất động sản khó có thể sử dụng chiến lược tăng trưởng nhanh, đòn bẩy cao như trước đây. Chính phủ vẫn sẽ tập trung vào ngăn chặn hành vi đầu cơ trên thị trường bất động sản đã tăng quá nóng. Điều đó đồng nghĩa với việc giá nhà không còn tăng cao như trước. “Do đó, các tập đoàn bất động sản từng hưởng lợi từ việc giá nhà tăng cao giờ sẽ phải thay đổi chiến lược. Sẽ có những nhà phát triển bất động sản thậm chí không còn khả năng trả nợ”, một chuyên gia kinh tế cảnh báo.

Minh Đức

(Sưu tầm: Công ty ĐÀ THÀNH ĐÔ - 357 Lê Quảng Chí - Hòa Xuân - Cẩm Lệ - Đà Nẵng)

Bài viết khác

Trên thế giới, Blockchain được quan tâm bởi khả năng cho phép chuyển quyền sở hữu tài sản gần như ngay lập tức theo một cách an toàn và người ta tin rằng khối chuỗi sẽ tạo ra một cuộc cách mạng hóa...

14/07/2022

Giá bán dự án nhà phố, biệt thự quý II thiết lập mặt bằng mới, tăng 10-25% so với đầu năm.

14/07/2022

Nhờ sự trở lại của các hoạt động kinh tế, nhiều xu hướng mới đang liên tục hình thành và mang đến tương lai hứa hẹn hơn cho bất động sản thương mại sau đại dịch.

11/07/2022

Tính lãi suất

Tính lãi suất Xem hướng nhà

Xem hướng nhà Xem tuổi xây nhà

Xem tuổi xây nhàHỗ trợ trực tuyến

Mr. Phi

0937.786.222

Tin thị trường

-

Giá chào thuê đất công nghiệp phía Nam lập đỉnh mới

Giá chào thuê đất công nghiệp phía Nam lập đỉnh mới

-

Hướng tới ứng dụng công nghệ Blockchain trong lĩnh vực Bất động sản.

Hướng tới ứng dụng công nghệ Blockchain trong lĩnh vực Bất động sản.

-

Giá bất động sản liền thổ tăng mạnh

Giá bất động sản liền thổ tăng mạnh

-

Những xu hướng chính trên thị trường bất động sản thương mại

Những xu hướng chính trên thị trường bất động sản thương mại

-

Quảng Nam: Bán đấu giá 130 lô đất bằng hình thức bỏ phiếu gián tiếp

Quảng Nam: Bán đấu giá 130 lô đất bằng hình thức bỏ phiếu gián tiếp

-

Cách đơn giản để chọn được BĐS tiềm năng

Cách đơn giản để chọn được BĐS tiềm năng

-

Đất nền tăng giá khắp nơi nhưng người quan tâm ít hơn

Đất nền tăng giá khắp nơi nhưng người quan tâm ít hơn

Thủ tục pháp lý

-

Bảng giá các loại đất trên địa bàn TP. Đà Nẵng giai đoạn 2020-2024: Sửa đổi hệ số khu vực theo chiều sâu và hệ số che khuất của thửa đất từ 08/7/2022?

Bảng giá các loại đất trên địa bàn TP. Đà Nẵng giai đoạn 2020-2024: Sửa đổi hệ số khu vực theo chiều sâu và hệ số che khuất của thửa đất từ 08/7/2022?

-

Tổng hợp 08 điểm mới tại Nghị quyết 18-NQ/TW năm 2022 về chính sách đất đai

Tổng hợp 08 điểm mới tại Nghị quyết 18-NQ/TW năm 2022 về chính sách đất đai

-

Phân biệt tranh chấp đất đai với tranh chấp liên quan đến đất đai

-

Đề xuất bỏ khung giá đất và xác định theo nguyên tắc thị trường

Đề xuất bỏ khung giá đất và xác định theo nguyên tắc thị trường

-

UBND xã, phường có thẩm quyền giải quyết tranh chấp đất đai không?

UBND xã, phường có thẩm quyền giải quyết tranh chấp đất đai không?

-

Có thể nhận đền bù thay chủ đất khi chưa làm được sổ đỏ?

Có thể nhận đền bù thay chủ đất khi chưa làm được sổ đỏ?

-

Thuế phát mãi tài sản: Khó cả người có bất động sản lẫn nhà băng

Ký gửi bất động sản

x